客服热线:

客服热线:

最近看到一个案例,说是A热力有限公司是一家从事热力生产供应的企业,B建设集团有限公司是一家从事房屋建筑、市政建设、机电安装的企业。两家企业均为增值税一般纳税人。

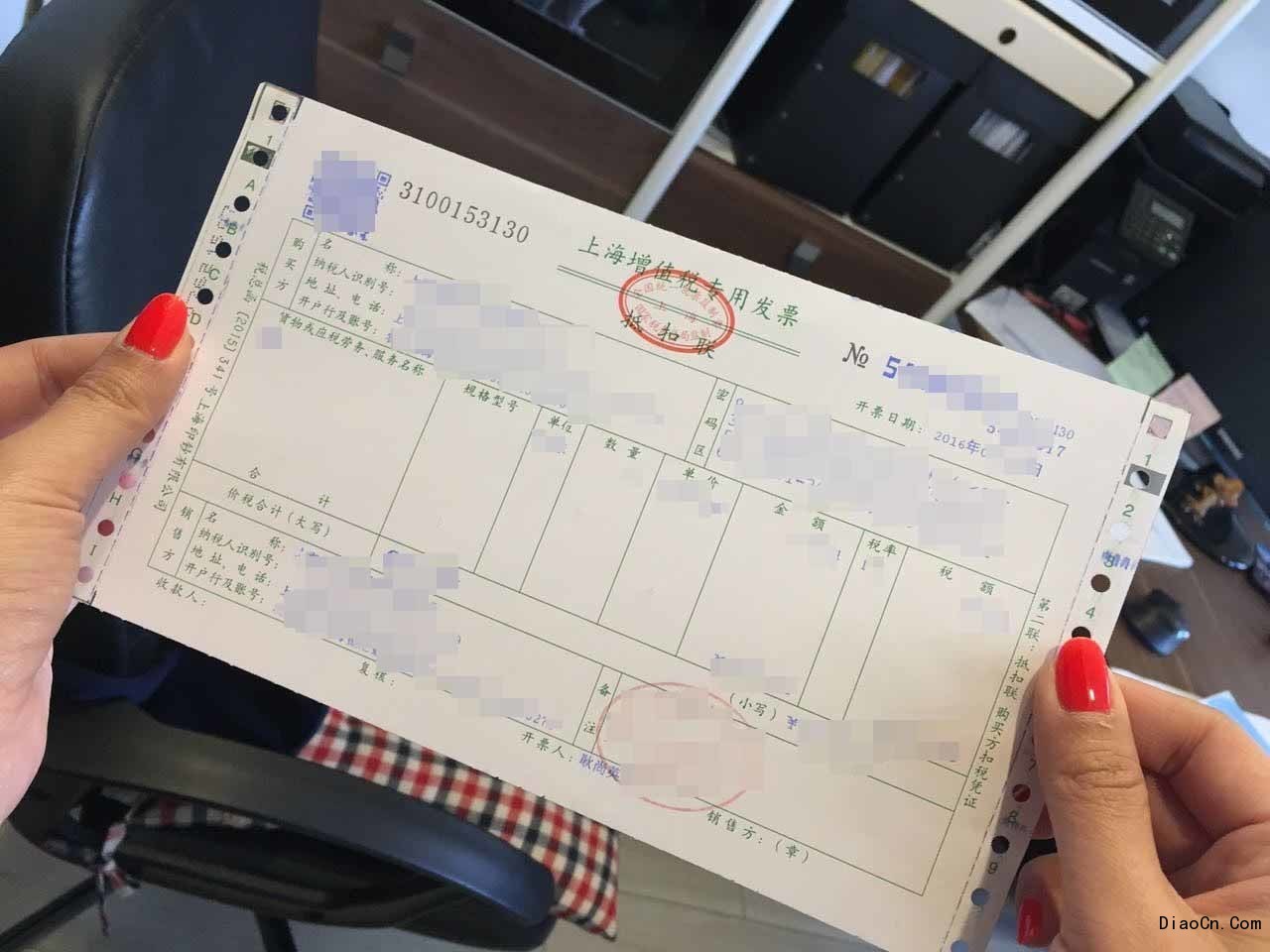

2020年6月,A公司为更新改造供热系统,通过公开招标的方式与B公司签订了一份设备采购及安装合同,项目包括环保系统设备采购及安装服务、供热系统设备采购及安装服务。合同总标的为4.4亿元。其中,设备采购3.6亿元,安装服务0.8亿元。B公司向A公司提供设备并完成安装后,全额按照提供建筑服务,开具了项目为“*建筑服务*工程款”、适用税率为9%的增值税专用发票。

无独有偶,之前也有读者留言给说,他们公司买中央空调,空调安装好后对方全部开的建筑服务发票(发票的编码简称是建筑服务,税率是9%),她觉得很奇怪,因为她觉得买的是实物商品,商品的价值可以说占到了总价款的80%-90%,安装费占比很小吊装费增值税税率,全部取得建筑服务的发票总感觉怪怪的。

其实呢,这两个情况都有共同特点,那就是购买方买了机器设备并安装,销售方按照建筑服务开了全部的发票。

那这样到底是否合理呢?有没有政策支持呢?

这个其实我们要从营改增后混合销售和兼营销售的发展来理一理。

2016年营改增,交通运输、建筑安装等营业税应税行为都纳入了增值税范围。

很多人就问,那还有没有混合销售这个概念呢?

当然还有。

如果说营改增之前是不同税种之间产生的混合销售,那么营改增之后,就是不同税率直接的混合。

我国目前增值税税率有13%、9%、6%三档(这里不说0%),不同的销售行为适用不同税率的。比如销售货物13%,而运输、建筑安装则是9%。

既然还是混合,也就是要混而为一,只有一个适用税率。要么13%,要么9%。

其实,在日常经营中,我们要做的就是根据我们企业的生产经营,结合税法的相关规定,来准备判断我们的销售行为是不是混合销售,从而准确算税,避免纳税风险,同时我们也可以判断供应商的行为是不是混合销售,从而取得合规的发票。

混合销售行为有其特有的特点。

1、必须满足几个同一,同一个购货者或者服务对象,同一时间内发生的同一笔合同确定的经济业务。

2、业务活动中必须含货物和服务,可以简单理解为同一笔合同中的销售或者服务内容必须含有货物,这是一个确认混合销售的关键特殊点。而且一项销售活动中的两项销售行为之间必须从逻辑上有着紧密的从属关系,即有了甲,才有了乙,乙的发生以甲的发生为前提,且两者之间有着密切关联,这是判断混合销售的关键。

销售货物带安装,销售货物带运输,很简单,你去买个空调,卖空调的负责给你运输到家并安装好吊车出租,这种业务就是典型的同一个客户,同一个合同,同一个时间发生。典型的混合销售。

那具体是用货物的税率还是用服务的税率来交税呢?

财税「2016」36号文第四十条一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。

本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、批发或者零售为主,并兼营销售服务的单位和个体工商户在内。

如果判断混合销售适用税率后,比如销售货物带安装劳务,判断单位是从事货物货物的生产、批发或者零售的单位和个体工商户,那么应该按13%进行开票纳税。

开票的税率选择当然按13%来了,品名嘛,是安装费就是安装费,安装费为什么13%呢?因为是混合销售嘛,编码如何选?当然这种和你从属商品税目确认方面具有同质性,应该选用同一个商品编码进行开票。

如果主业是建筑安装,那么他就可以按照9%开票和纳税。

其实这个政策是很明确的,但是在实际工作中对一些纳税人肯定会造成影响,如果都按13%开票,同样的销售价格,税负肯定是增加的。

特别是对于一些货物价值和服务价值都差不多的情况来说,有时候销售设备并安装,两个行为的价格可能差异不多,这样的话税负就更大了。

所以对于混合销售吊装费增值税税率,国家又出台了一些特殊的规定。

特殊规定1

国家税务总局2017年第11号公告规定“纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。“

注意,这里主要是为了解决有些特殊商品销售安装,比如生产销售活动板房、机器设备、钢结构件并安装的,安装费比例高而产生税负重的问题。

试想,如果都按照13%来计税,那这增值税税负就高了,毕竟安装都是人工成本,没有进项。

所以,针对这种销售,政策目前规定要求必须分开核算,分开计税。

分开核算无非嘛就是在合同上分别列明货物价格和安装价格,发票最好也分开,账务处理也计入不同二级明细科目,反正就是要分得清。

但是即便是就这样,安装费适用9%的税率也很高啊,安装的成本是什么?就是人工。还有呢,就是如果不是自产的货物也不能适用这个政策,所以也恼火,没法享受分开核算,分开计税。

所以,在此基础上又出台了新的特殊规定。

特殊规定2

国家税务总局公告2018年第42号

第六条规定一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。

一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。

对于自产和外购的机器设备,分开核算还可以选择享受安装服务简易计税3%,这样其实就大大降低了这个行业的税负。

经过这些政策的规范,最终我们销售机器设备的税率就定下来了,通过下面这个图给大家展示一下,大家就更清晰了。

所以说,基本是一个销售机器设备并附带安装的公司,不管你的机器设备是自产还是外购,政策都给了你空间。你都可以分开来核算,分开开具货物发票13%,建筑服务安装发票9%或者简易3%。

但是这种情况下,我们就很明显出现了一个怪怪的感觉。

那就是设备比例如此之大,我还取得的是建筑服务发票,这种感觉有点如梗在喉,而这种问题的根源就在于,销售方到底是如何判断自己的主业的。

文件只说了,从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。

本条所称从事货物的生产、批发或者零售的单位和个体工商户,包括以从事货物的生产、批发或者零售为主,并兼营销售服务的单位和个体工商户在内。

那这个为主到底是以什么为标准?

是以公司整个期间的销售额为判断标准?还是以公司单个项目的货物销售额为判断标准?亦或是以营业执照公司的主要业务(公司性质)为判断标准?

我想着就是导致这个怪怪的感觉形成的主要原因,针对于此,我并未找到具体明确的答案。我个人觉得文件这个为主两个字含义更多还是要指向销售额的。

不然一个注册为建筑或者安装的公司长期外购设备并安装(设备金额占比大)都开具9%的建筑发票,那势必给人一种怪怪的感觉。

当然,如果销售方确实符合政策条件,就是可以全部开具9%的发票,那对于购买方要做的主要还是对合同价格的一个把握。

毕竟如果是同样的合同价格,取得13%的发票和取得9%的发票完全是不同的二手吊车,取得9%会导致自己进项减少,成本增加。

你觉得呢?